[相談]

私は会社で経理・給与計算を担当しています。

私は会社で経理・給与計算を担当しています。

令和8年度税制改正により、所得税の基礎控除額が令和7年度税制改正に続いて引き上げとなったそうですが、その引き上げ額の一部が期間限定のものであると聞きましたので、その内容を教えてください。

[回答]

令和8年度税制改正による所得税の基礎控除額の引き上げのうち、所得階層に応じた上乗せ部分の一部は、令和8年分と令和9年分の2年間の期間限定での適用となっています。詳細は下記解説をご参照ください。

[解説]

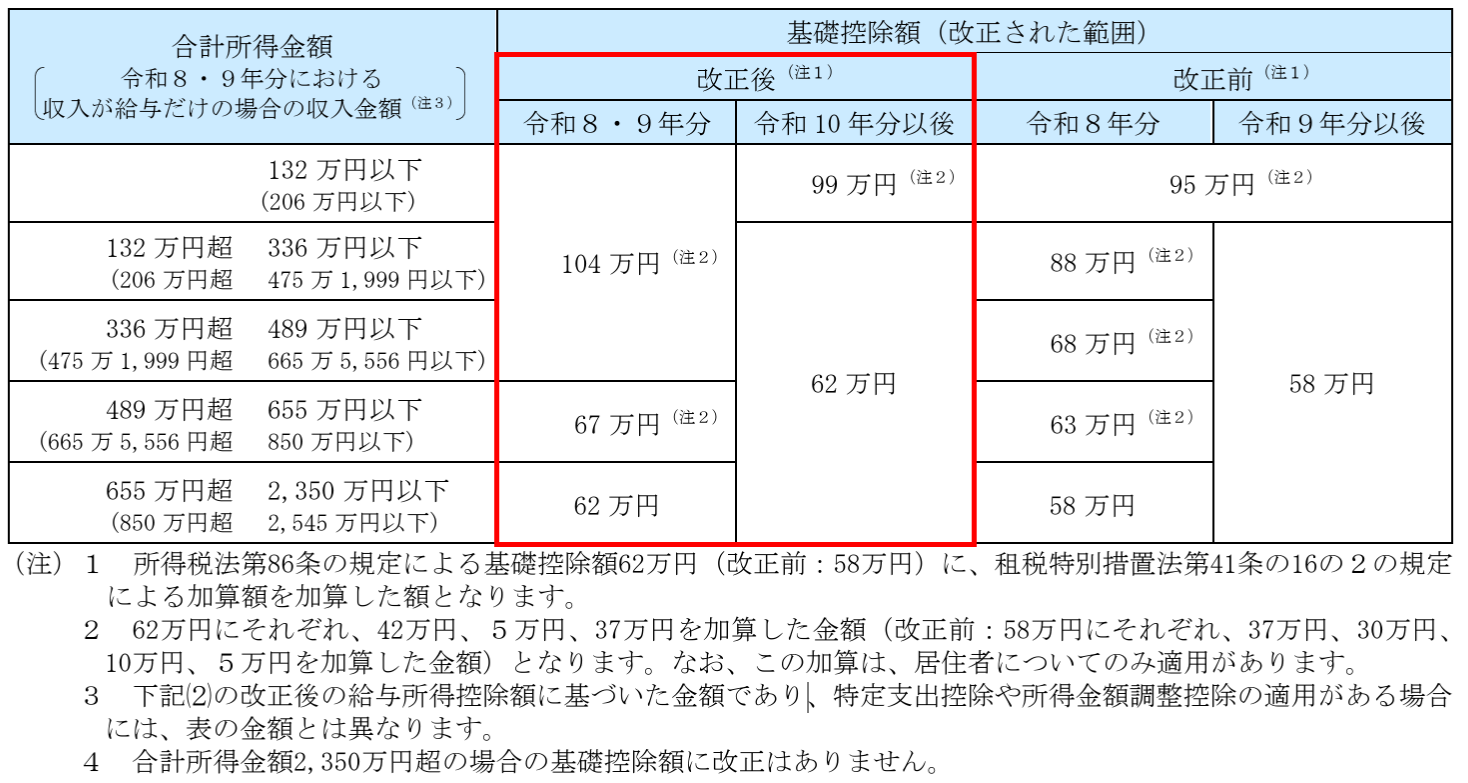

令和8年度税制改正により、令和8年分以後の所得税の基礎控除額については、改正前の最高58万円から4万円引き上げられ、最高62万円となっています。

さらに、合計所得金額の区分(所得階層)に応じて、最高42万円が上乗せされます。

上記1.の所得階層に応じた上乗せとは、令和8年分以後の各年分において、居住者のその年分の所得税に係る合計所得金額が655万円(令和10年分以後の各年分にあっては、132万円)以下である場合における基礎控除額を、原則として、次に掲げる年分の区分に応じ、それぞれに定める金額を加算した額とするというものです。

(1)令和8年分及び令和9年分:次に掲げる場合の区分に応じそれぞれ次に定める金額

- ① その居住者のその年分の所得税に係る合計所得金額が489万円以下である場合:42万円

- ② その居住者のその年分の所得税に係る合計所得金額が489万円を超え655万円以下である場合:5万円

(2)令和10年分以後の各年分:37万円

この内容を表にまとめると、下記のとおりとなります。

このように、所得階層に応じた基礎控除額の上乗せ措置は、合計所得金額132万円超489万円以下、489万円超655万円以下の区分については、令和8年分と令和9年分の2年間だけの適用となっています(上の表で、令和10年分以後の基礎控除額が、合計所得金額132万円超2,350万円以下のすべての区分で62万円となっていることをご確認ください)。

[参考]

所法86、改正所法86、令和8年改正法附則1、9、法41の16の2、改正措法41の16の2など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。